【年収だけで見てない?】エンジニアの手取り・福利厚生・年金のリアル

SNSなどで、自分と同じような経験・スキルの人が「年収○○万円稼いでいる!」と発言しているのを見て、「フリーランスの方が稼げそうだな」と感じることもあるでしょう。でもちょっと待ってください——その金額、本当に“手元に残るお金”ですか?

住民税、健康保険、年金、そして有給や育休といった福利厚生…。見落としがちな“制度の恩恵”まで含めて考えると、正社員のほうが得なケースも少なくありません。

この記事では、「収入」だけでは語れない、エンジニアの“リアルな手取りと保障”について具体的に解説します。

「年収500万円でも、手取りは意外と少ない!?」

「年収500万円」と聞くと、一見、十分に稼げているように思えます。でも実際に手元に残るお金——つまり“手取り”を計算してみると、その印象は大きく変わるかもしれません。

たとえば、正社員で年収500万円の人の場合、所得税・住民税・社会保険料などを差し引くと、手取りは約360〜390万円前後にまで減ります。また、フリーランスになると、自分で国民健康保険・国民年金を支払う必要があり、税金対策も自力で行わなければなりません。控除や経費の使い方を誤ると、想定以上に税金がかかることもあります。

このような実態を知らずに額面だけで、働き方を選択して後悔する人も少なくありません。

また、正社員にはフリーランスにはない多くの“見えないメリット”があります。たとえば、会社が半額以上負担してくれる社会保険や厚生年金、万が一のときの傷病手当、有給休暇、産休・育休制度、退職金制度など…。その価値は金額に換算すれば年数十万円〜100万円以上になることも珍しくありません。

こうした制度の恩恵を受けられるのは、正社員ならではの強みといえます。特に20代のうちにこの「制度のリアル」を知っておくか否かによって、将来のライフプランにおいて大きな差が生まれます。「目先の年収」だけで判断せず、「手元に残るお金」や「将来の安心」を含めて、賢い選択をしていきましょう。

※この記事内の金額については、計算は概算であり、個々の年収や税制、地域による差異があります。また、扶養控除などの税制優遇が個人によって異なるため、最終的な手取り額は状況によって変動します。

年収と手取りの違いを図解で解説

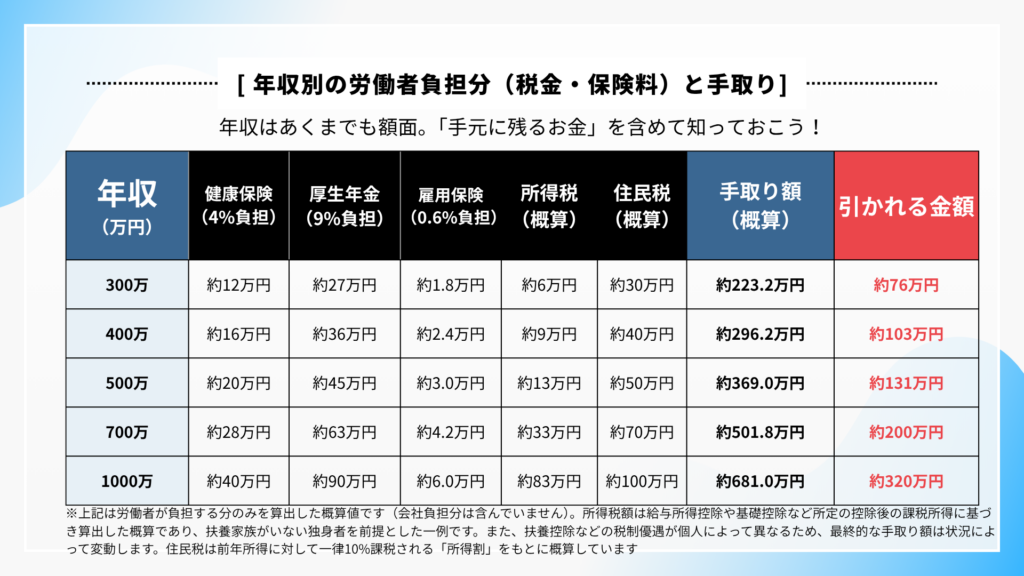

「年収○○万円」と聞くと、そのまま全額が自分のものになるように感じがちですが、実際の“手取り”はそこからさまざまな項目を差し引いた後の金額です。

ここでは、それぞれの「見た目の年収」と「実際に使えるお金」をまとめました。参考にしてみてください。

額面の給料から引かれるものには具体的な項目は以下の通りです。

① 健康保険(約7〜9%)

ケガや病気、出産時に医療費を抑えることができる制度。正社員の場合、会社が保険料の半分を負担してくれていますが、それでも毎月の負担は数千〜数万円にのぼります。フリーランスだと全額自己負担になり、割高になるケースも。

② 厚生年金(約18%/うち半分が自己負担)

将来の年金受給につながる公的年金制度。こちらも会社と折半ですが、自己負担分だけでも月に2〜3万円前後引かれます。フリーランスが加入する国民年金は定額(令和6年度は月額16,980円)ですが、将来受け取れる金額は少なくなると言われています。

※出展:日本年金機構 https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/index.html

③ 雇用保険(0.55%程度)

失業したときの「失業給付」や、産休・育休中の「育児休業給付金」などが受け取れる制度。保険料率は低めですが、制度の恩恵は大きいため、見落とせません。

※出典:厚生労働省 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

④ 所得税(5〜20%程度)

所得税は給与額に応じて段階的に増える「累進課税」となっています。また、扶養の有無や控除内容によっても変動します。給与明細上では「源泉徴収税額」として記載されていることも多いです。

※出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

⑤ 住民税(約10%)

前年度の所得をもとに計算されるため、年収が上がると翌年の住民税も増えます。都道府県によって税率に若干の差があり、年収500万円クラスであれば年間1万円程度の地域差が生じることも。ただし全体としては数万円程度の誤差に収まります。

※出典:総務省 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html

このように「年収」というのはあくまで“額面”であり、特に転職や働き方を変えるタイミングでは、この「差」を把握しておくことが重要です。

目先の金額に惑わされず、制度まで含めて総合的に判断する視点が、将来の安心と納得のいくキャリア選択につながります。

社会保険の制度差でここまで違う!

エンジニアとして働く上で、正社員とフリーランスの間には「社会保険制度」という見えにくい大きな差があります。特に20代・30代のうちは「どっちもそんなに変わらない」と思いがちですが、将来の保障や安心感という面で大きな差が生まれることも。

ここでは、代表的な制度の違いを整理してみましょう。

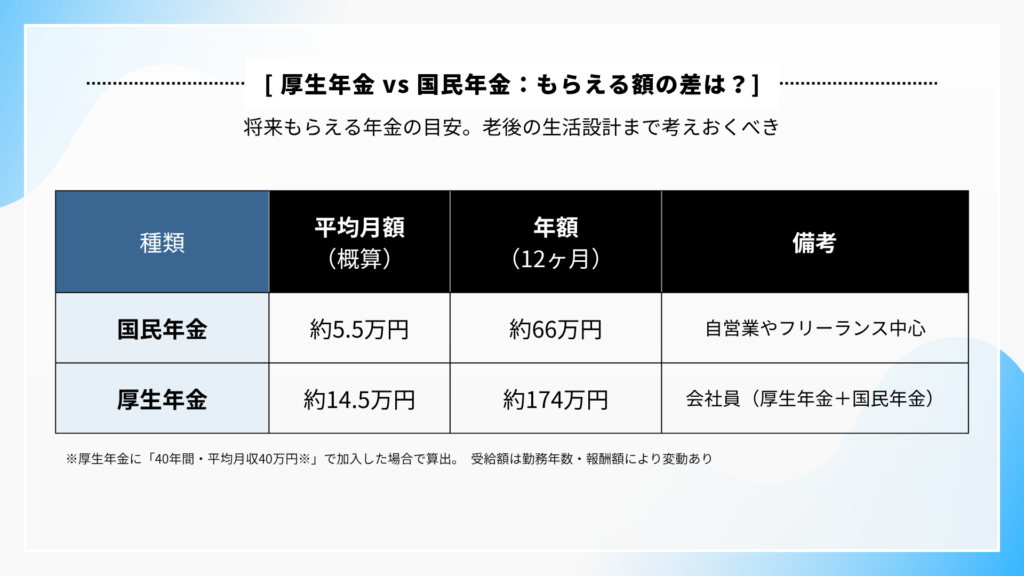

厚生年金 vs 国民年金:もらえる額の差は?

会社員が加入する厚生年金は、国民年金に上乗せされる制度です。保険料は月収の18.3%前後ですが、会社が半分を負担してくれるため、自己負担は実質半額で済みます。

一方、フリーランスが加入する国民年金は定額制で、令和6年度は月額16,980円。保険料は安く感じますが、その分もらえる年金額も大きく変わります。

たとえば、厚生年金に「40年間・平均月収40万円※」で加入した場合、老後にもらえる年金は月額14〜15万円が相場です。一方、国民年金のみの場合、もらえる年金は月約5万〜6万円にとどまります。この差は、老後の生活設計に大きなインパクトを与えることになるでしょう。

※受給額は勤務年数・報酬額により変動あり

健康保険組合と協会けんぽ、任意加入などの違い

正社員として企業に所属している場合、協会けんぽもしくは健康保険組合に加入することになります。保険料は収入に応じて増減しますが、こちらも会社が半額を負担。また、出産手当金や傷病手当金といった制度が充実しており、体調を崩して働けないときにも所得の一部を補償してくれます。

一方フリーランスの場合は、原則として国民健康保険に加入することになります。こちらは全額自己負担で、扶養制度もなければ手当制度も乏しいため、同じ年収でも実質的な保障には大きな差があります。

さらに、所得が上がると保険料が急上昇する傾向にあり、特に家族が多い人ほど負担感は大きくなります。

労災・雇用保険の有無も地味に効く

会社員にとっては当然のように思える労災保険や雇用保険ですが、これらはフリーランスには原則適用されません。

労災が適用されれば、業務中のケガや事故に対して治療費や補償が受けられます。また、雇用保険に加入していれば、失業時の給付や育休中の給付(育児休業給付金)も支給されます。

一方、フリーランスの場合、これらの給付を受けるには別途任意加入が必要で、加入条件も厳しめ。結果として、働けなくなったときのリスクはすべて「自己責任」となってしまいます。

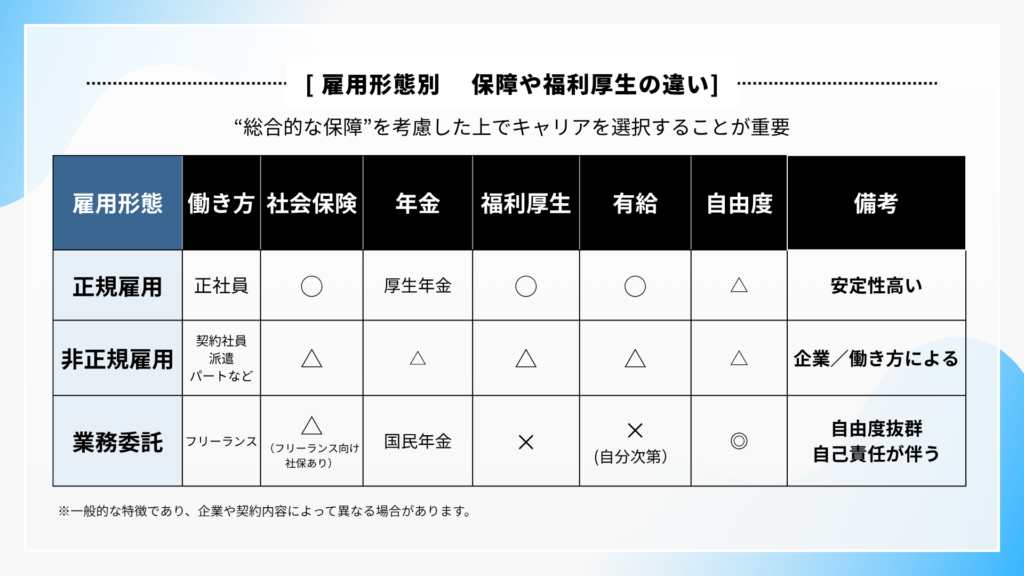

同じ年収でも“働き方”で手取りや保証額がここまで変わる?

ここまで解説してきた制度の存在を踏まえると、正社員・契約社員・フリーランスといった働き方によって、“手取り額”や“保障の手厚さ”に大きな差があることがわかるでしょう。

まず、正社員であれば雇用保険に加入しているため、失業したときには失業給付を受け取ることができます。産休・育休中には育児休業給付金も支給され、復職支援も充実。一方、契約社員やフリーランスはこれらの制度を利用できない、または利用条件が厳しい場合がほとんどです。

さらに、IT企業では住宅手当やランチ補助、技術書の購入補助など福利厚生が手厚いケースも。フリーランスの場合、これらの費用はすべて自己負担となるため、実質的な手取りは目減りすることになってしまいます。

そのため、表面上の「年収」だけで判断すると見落としがちな働き方ごとの“総合的な保障”を考慮した上でキャリアを選択することが重要になります。安心してキャリアを積むには、制度の恩恵も含めて働き方を見直していきましょう。

実録:「得した人」「損した人」の比較例

「年収が下がるかも…」「自由が減るかも…」——。

正社員からフリーランス、またはフリーランスから正社員といった「働き方」を変えることに対して、こうした不安を感じている人も少なくありません。

ここでは、実際に働き方を変えることで「金額」以上のメリットに気づくことが出来た人たちの事例を紹介します。

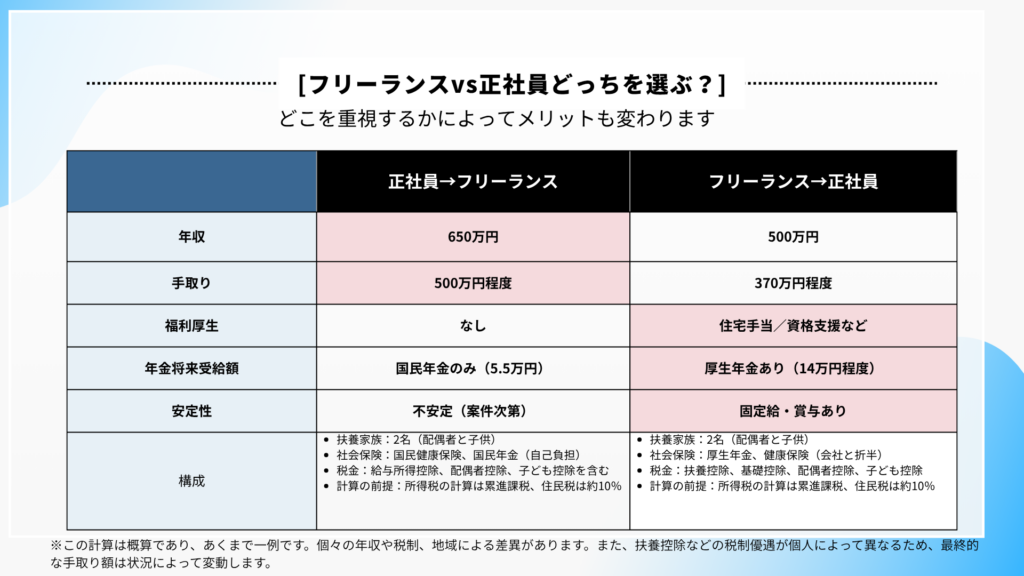

【得したケース】 フリーランス→正社員転職

SESを経てフリーランスとして活動していたKさん(30代前半)は、年収はフリー時代もそこそこ安定しており、正社員に転職しても手取り額は大きく変わりませんでした。しかし、生活全体の「安心感」は大きく向上したといいます。

まず、厚生年金への加入によって、将来受給できる見込み年金額が大きくアップ。加えて、住宅手当やリモート手当などの福利厚生が充実しており、自宅作業のための通信費・電気代の負担も軽減されました。

さらに大きかったのは、第一子の誕生時。フリーランス時代には考えられなかった育児休業制度を活用し、1か月の育休を取得することができました。給付金も支給され、収入面の不安なく育児に専念できたといいます。加えて、有給休暇や雇用保険もあるため、体調を崩したときでも収入が急にゼロになる心配がなくなりました。

Kさん自身、「“働くこと”だけじゃなく、“休むこと”にも制度的な支えがあるのは、本当に大きい」と語っています。このように、手取り額が同じもしくは、減ったとしても“保障されている安心感”は、働き方によって大きく違うのです。

【損したケース】正社員からフリーランスへ

次に紹介するのは、正社員から独立してフリーランスになったSさん(30代後半)のケース。

会社員時代の年収は約500万円でしたが、フリー転身後は案件単価が上がり、年収650万円まで増加。一見、キャリアアップに見える転機でしたが、実際は思わぬ落とし穴がありました。

まず、健康保険料は全額自己負担となり、保険料が大幅に増加。加えて、厚生年金から国民年金への変更で、将来の受給額が激減することに気づき、老後への不安が募ります。

さらに、正社員時代には当たり前だった有給休暇もなし。体調を崩して1週間休んだ際は、当然ながら収入がゼロに。休んだ分だけ収入が減るプレッシャーから、無理して働く日も増えてしまいました。

「年収は上がったはずなのに、実質手取りは減り、心の余裕までなくなった」と振り返るSさん。自由と引き換えに、保障や安心感を失うリスクもある——そんな現実に気づいた一例です。

転職エージェント視点からのアドバイス

転職相談を受けていて感じるのは、「年収だけ」で判断してしまう人の多さです。もちろん収入は大切な指標ですが、実はそれ以上に大事なのが、“手取りの実質額”や“働く上での制度の充実度”です。

たとえば、同じ年収500万円でも、社会保険や福利厚生が充実している正社員と、すべて自己負担のフリーランスでは、手取り額や受けられる支援に大きな差が出ます。さらに、育児や介護、体調不良といった「もしも」の時に備えられる制度の有無は、安心して長く働く上で非常に重要なポイントです。

私たちエージェントが重視しているのは、ただ高い年収を得ることだけでなく、「安心できる環境で、着実に成長できる場」の両立です。その人の価値観やライフステージによって、ベストな働き方は変わります。

「今の働き方が本当に自分に合っているのか」「このままで将来が安心できるのか」——もし少しでも不安があるなら、一度プロに相談してみるとよいでしょう。

「年収だけ」で決めて、10年後に後悔しないために

今の働き方、本当に将来まで見据えた選択になっていますか?

現在の年収の金額だけを見て安心していても、実際の手取りや社会保障、将来の年金額に大きな差が生まれることも少なくありません。特にフリーランスや契約社員など、自由と引き換えに失っている制度の存在に、後から気づいて後悔するケースも多くあります。

だからこそ、今の働き方が「この先10年、20年後も納得できるものか」を一度立ち止まって考えることが大切です。

Unitas(ユニタス)では、年収だけでなく、制度・安心・将来設計まで含めたキャリアのご相談を受け付けています。もちろん相談は無料です。 まずは気軽に、あなたの働き方の“これから”について話してみませんか?

問い合わせはこちら